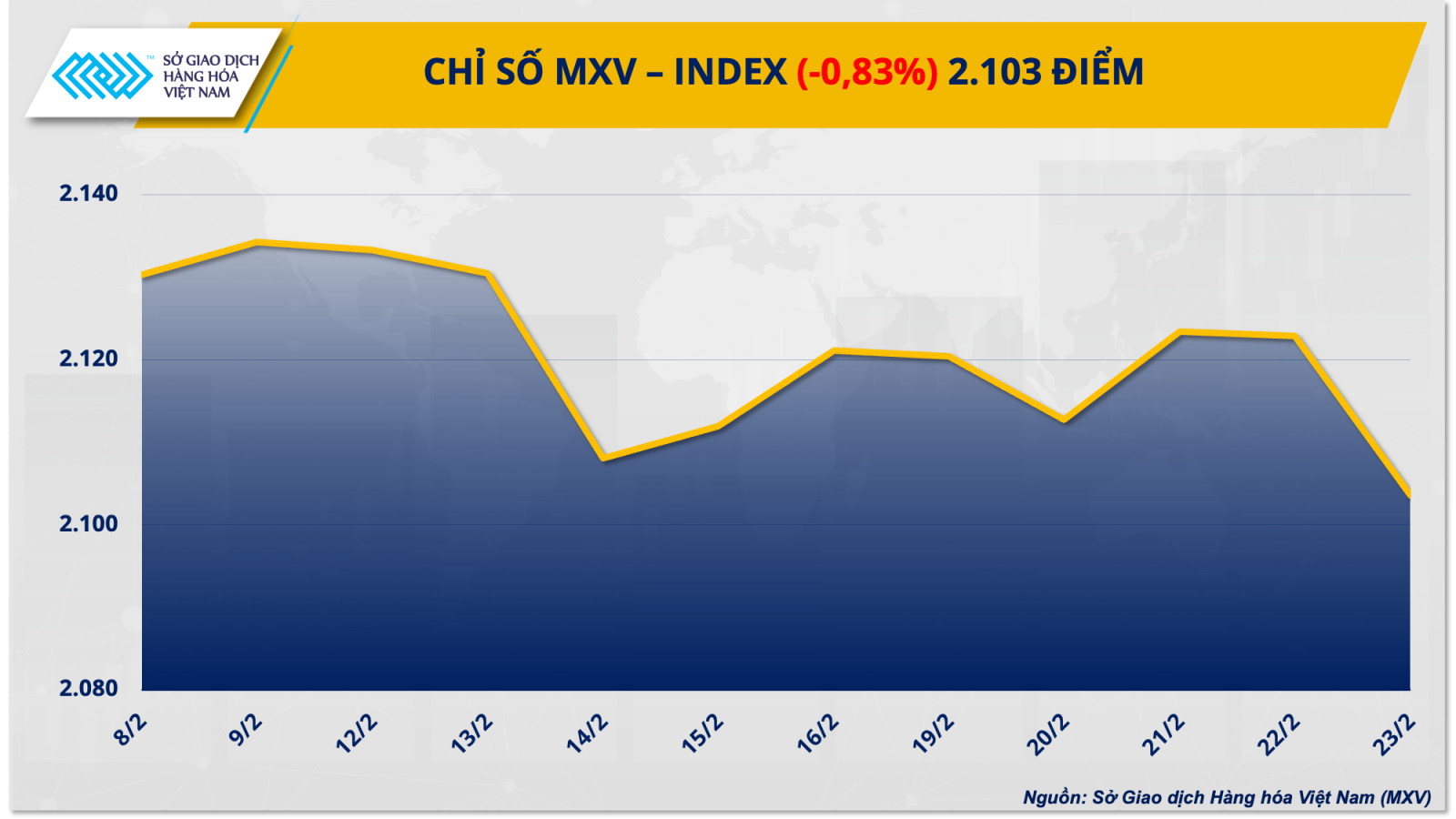

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, kết thúc tuần giao dịch vừa qua (19 – 23/2), thị trường hàng hóa biến động rất mạnh.

Điều này thể hiện qua sự phân hóa, giằng co rõ rệt giữa các mặt hàng, chỉ số giá nông sản tăng vào đầu tuần và giảm mạnh về cuối tuần trái ngược với xu hướng của nhóm hàng kim loại. Chốt tuần, sắc đỏ chiếm ưu thế trên bảng giá hàng hoá nguyên liệu, kéo chỉ số MXV-Index giảm 0,83% xuống 2.108 điểm. Giá trị giao dịch trung bình toàn sở đạt hơn 3.900 tỷ đồng mỗi ngày.

Tuần qua, những thông tin về thời tiết tác động lên mùa vụ ở Nam Mỹ, số liệu xuất khẩu, chính sách thương mại của Mỹ đã dẫn dắt tâm lý, xu hướng của thị trường nông sản. Trong khi đó, lo ngại về nhu cầu suy yếu cùng một số sức ép vĩ mô đã thúc đẩy lực bán trên thị trường, kéo giá dầu quay đầu đi xuống vào cuối tuần. Thị trường kim loại, nguyên liệu công nghiệp cũng ghi nhận diễn biến phân hóa trong bối cảnh yếu tố vĩ mô và cung – cầu có nhiều thay đổi.

Giá ngô rơi xuống vùng thấp nhất trong ba năm qua

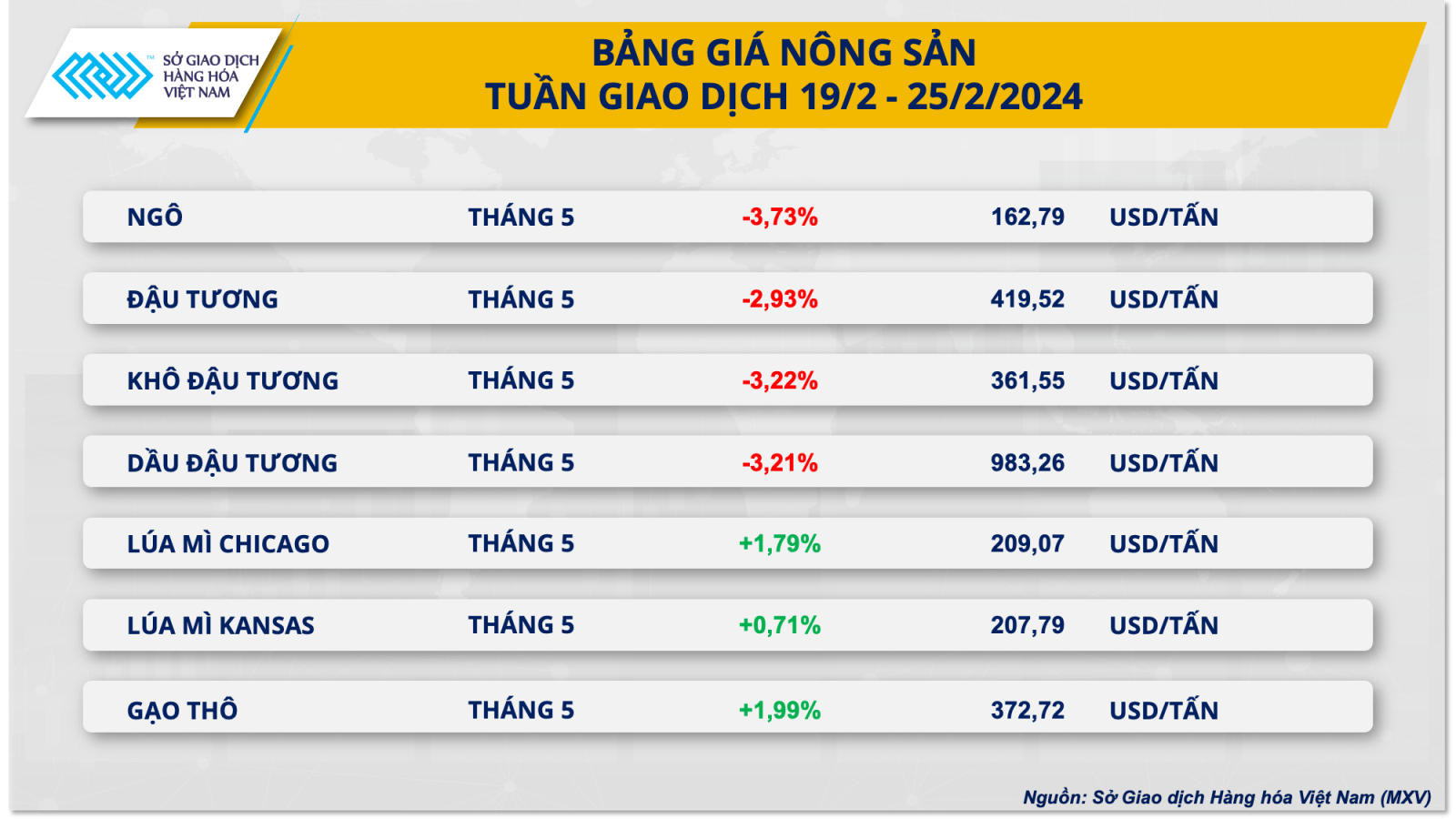

Theo MXV, khép lại tuần giao dịch vừa qua, thị trường nông sản biến động mạnh mẽ. Trong đó có nhiều mặt hàng giá giảm sâu. Suy yếu hơn 4%, giá ngô lao dốc mạnh nhất nhóm nông sản. Mặc dù khởi đầu tuần mới với phiên tăng khá tích cực, tuy nhiên, phe bán đã áp đảo trong tất cả các phiên kế tiếp, đẩy giá ngô giảm xuống vùng giá thấp nhất trong hơn ba năm qua. Nguồn cung tích cực từ Argentina và số liệu xuất khẩu kém khả quan của Mỹ là yếu tố chính đã gây sức ép lên thị trường.

Vào tuần trước, các cơ quan và tổ chức lớn đã dự báo về việc mưa sẽ xuất hiện tại Argentina. Sở Giao dịch Ngũ cốc Buenos Aires (BAGE) cho biết vùng đồng bằng Pampas của Argentina dự kiến sẽ có mưa trong tuần này, đặc biệt là phần phía bắc của khu vực. Theo BAGE, phía bắc Pampas cũng như các khu vực phía bắc vùng Lưỡng Hà của Argentina sẽ nhận được lượng mưa từ vừa đến rất to. BAGE cũng cho biết tỷ lệ ngô đạt chất lượng tốt và tuyệt vời tại Argentina hồi phục lên mức 28%, cao hơn 1% so với tuần trước đó.

Trong bối cảnh nguồn cung Nam Mỹ nới lỏng hơn, các số liệu xuất khẩu của Mỹ lại khiến thị trường lo ngại. Trong tuần kết thúc ngày 15/2, Bộ Nông nghiệp Mỹ (USDA) cho biết nước này bán được khoảng 820.420 tấn ngô, giảm 37,2% so với tuần trước đó. Doanh số bán hàng thấp cũng đã góp phần thúc đẩy lực bán đối với ngô.

Lúa mì là mặt hàng duy nhất trong nhóm nông sản tăng giá trong tuần qua. Bên cạnh những vấn đề nguồn cung tại EU, thị trường cũng được hỗ trợ bởi những lo ngại về các lệnh phạt mà Mỹ áp đặt đối với Nga vào cuối tuần trước.

Vào ngày 23/2, Mỹ đã ban hành các lệnh trừng phạt sâu rộng nhắm vào hơn 500 cá nhân và tổ chức để kỷ niệm hai năm ngày Nga – Ukraine bắt đầu xung đột. Đáng chú ý, Mỹ cũng áp đặt cấm vận đối với hệ thống thanh toán Mir của Nga, cùng với hơn hàng chục ngân hàng, nhằm cắt đứt liên hệ của Moscow với hệ thống tài chính quốc tế. Điều này đang gây lo ngại vì có thể ảnh hưởng đến hoạt động xuất khẩu lúa mì của Nga.

Ngoài ra, vào tuần qua, Refinitiv đã hạ báo sản lượng lúa mì của Anh và EU xuống còn 142,3 triệu tấn do năng suất lúa mì từ Pháp, nhà cung cấp ngũ cốc lớn nhất châu Âu, thấp hơn so với dự kiến. Cây trồng tại Pháp đã bị ảnh hưởng bởi mưa lớn trong giai đoạn gieo trồng, khiến tốc độ mùa vụ bị trì hoãn đáng kể.

Trên thị trường nội địa, ghi nhận trong sáng ngày 23/2 giá ngô Nam Mỹ nhập khẩu về cảng nước ta giảm nhẹ. Tại cảng Cái Lân, ngô Nam Mỹ kỳ hạn giao tháng 3 ở mức 6.150 đồng/kg. Đối với kỳ hạn giao tháng 4, giá chào bán dao động ở mức 5.950 – 6.100 đồng/kg. Trong khi đó, giá chào bán ngô nhập khẩu tại cảng Vũng Tàu ghi nhận thấp hơn 100 đồng/kg so với giá giao dịch tại cảng Cái Lân.

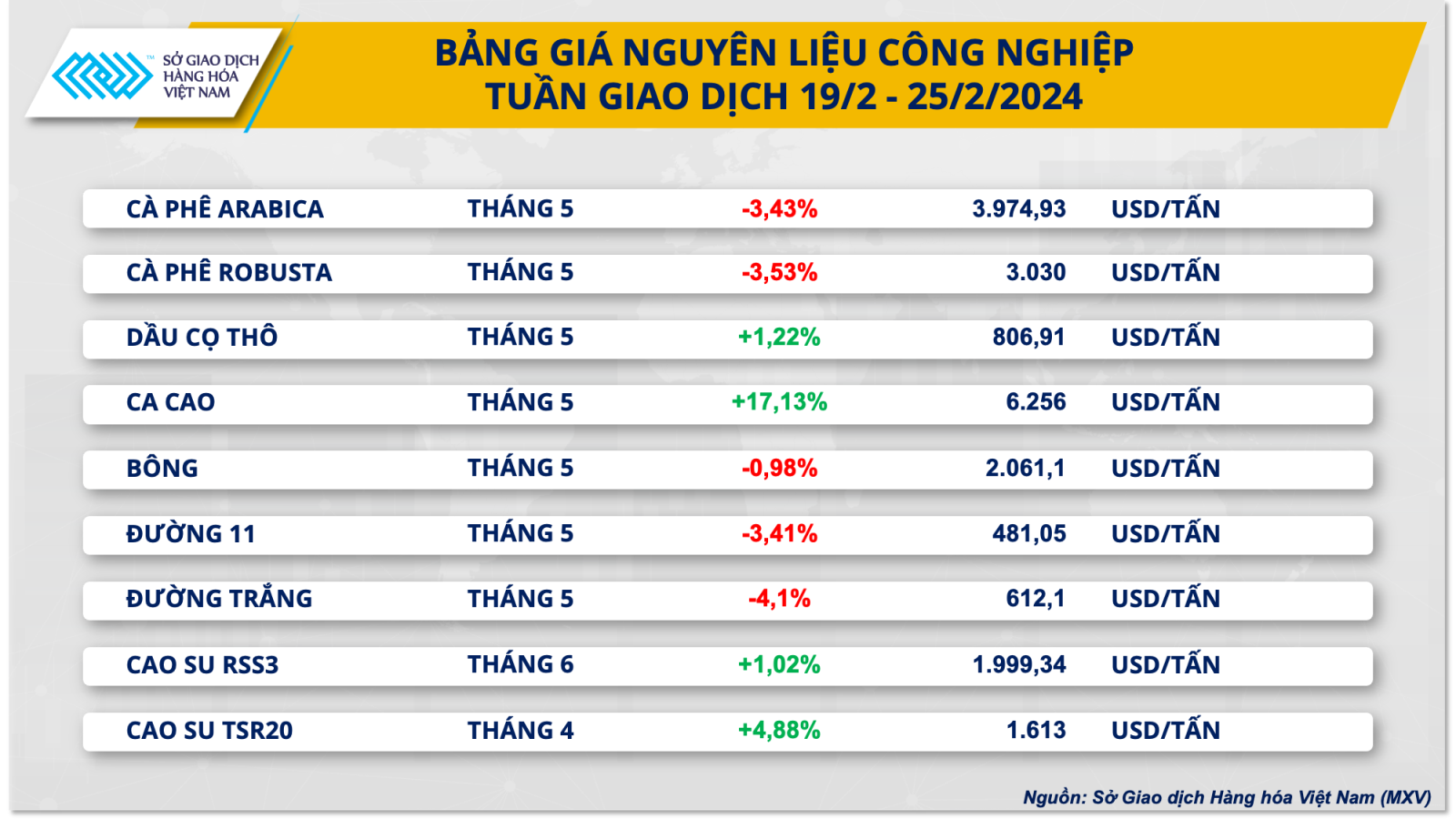

Thị trường nguyên liệu công nghiệp phân hóa rõ nét

Bảng giá các mặt hàng nhóm nguyên liệu công nghiệp chứng kiến sự phân hóa giữa sắc xanh và đỏ khi kết thúc tuần giao dịch 19 – 25/2. Trong đó, giá cà phê tiếp đà suy yếu cùng mức giảm lần lượt 3,43% với Arabica và 3,53% với Robusta. Sự cải thiện từ nguồn cung, kết hợp chênh lệch tỷ giá đã gây sức ép lớn đến giá.

Ban Thư ký Ngoại thương (Secex) cho biết trong ba tuần đầu tháng 2, Brazil đã xuất đi 127.600 tấn, tăng so với 122.400 tấn của cùng kỳ năm trước. Đồng thời, triển vọng nguồn cung tích cực về vụ cà phê 24/25 tại Brazil được củng cố khi Hãng tư vấn StoneX nâng dự báo sản lượng cà phê năm 2024 của Brazil lên 67 triệu bao, tăng 4,2% so với năm 2023. Trước đó, hợp tác xã Cooxupe cũng kỳ vọng sản lượng tại Minas Gerais, bang gieo trồng cà phê chính của Brazil đạt 5,5 triệu bao, vượt mức 5,3 triệu bao trong niên vụ trước.

Bên cạnh đó, đồng Real của Brazil yếu đi đã kéo theo tỷ giá USD/BRL tăng 0,58%. Chênh lệch tỷ giá gia tăng góp phần kích thích nhu cầu bán cà phê của nông dân Brazil, từ đó gia tăng lực giảm của giá.

Ở diễn biến khác trên thị trường nhóm nguyên liệu công nghiệp, giá hai mặt hàng đường cũng giảm mạnh lần lượt 3,41% với đường 11 và 4,1% với đường trắng. Số liệu xuất khẩu lớn từ Brazil cùng triển vọng mới từ nguồn cung Ấn Độ khiến giá suy yếu.

Tập đoàn công nghiệp Unica ước tính sản lượng đường tại khu vực Trung Nam, vùng sản xuất đường trọng điểm của Brazil trong nửa cuối tháng 1 đạt 28.000 tấn, tăng 68,5% so với cùng kỳ năm trước.

Hơn nữa, Chính phủ Ấn Độ cho biết họ không có kế hoạch cho phép các nhà máy chuyển hướng sản xuất ethanol nhiều hơn từ mía. Đồng nghĩa, nguyên liệu đầu vào để sản xuất đường được mở rộng và sản lượng đường có khả năng gia tăng thời gian tới.

Giá ca cao chạm mức đỉnh lịch sử khi tăng mạnh 17,13% trong tuần qua. Nguồn cung kém tích cực tại hai quốc gia xuất khẩu hàng đầu thế giới tiếp tục thúc đẩy giá đi lên.