Ngắt mạch giảm lợi nhuận 5 quý liên tiếp

Trong quý 2/2023, Công ty Cổ phần Sữa Việt Nam (Vinamilk, mã cổ phiếu VNM – sàn HoSE) ghi nhận doanh thu thuần tăng trưởng ổn định (tăng 2% so với quý 2/2022) nhưng lãi ròng đã có tín hiệu tích cực đầu tiên (tăng 6% so với quý 2/2022), chấm dứt chuỗi tăng trưởng âm của lợi nhuận kể từ quý 1/2021. Biên lợi nhuận gộp của Vinamilk trong quý 2/2023 cũng đã tăng trở lại mức 40,5%, tăng 170 điểm cơ bản so với quý 1/2023.

Kết quả này có phần gây bất ngờ với nhiều tổ chức tài chính khi các dự báo trước đó chủ yếu cho rằng sức mua người tiêu dùng vẫn còn yếu trong bối cảnh nền kinh tế trong và ngoài nước đối mặt với nhiều khó khăn.

Vinamilk vừa qua đã thực hiện chiến dịch thay đổi nhận diện Thương hiệu nhằm “làm mới mình” trong bối cảnh cạnh tranh thị phần gay gắt trên thị trường sữa Việt Nam.

Bóc tách dữ liệu cho thấy, doanh thu nội địa trong quý 2/2023 của Vinamilk đã tăng 2,6% so với cùng kỳ năm ngoái, đạt 12.789 tỷ đồng tương đương 84% tổng doanh thu của công ty. Điều này cho thấy sức tiêu thụ của người tiêu dùng đối với các mặt hàng sữa và sản phẩm chế biến từ sữa đang dần phục hồi trở lại.

Đồng thời, cho thấy hiệu quả của Vinamilk trong việc tối ưu hệ thống. Đặc biệt, doanh thu từ kênh thương mại điện tử và cửa hàng trong quý 2/2023 đã tăng 16% so với quý 2/2022. Tuy nhiên, doanh thu từ kênh MCM lại giảm nhẹ 5,8% trong cùng kỳ do ảnh hưởng sức mua yếu tại khu vực miền núi miền Bắc.

Ngược lại với những tín hiệu tích cực của thị trường nội địa, doanh thu xuất khẩu trong quý 2/2023 của Vinamilk chỉ đạt 2.406 tỷ đồng, giảm 2,2% so với cùng kỳ năm ngoái. Đáng chú ý, doanh thu xuất khẩu trực tiếp trong cùng kỳ giảm mạnh 10,2%, cho thấy sức tiêu thụ của các thị trường xuất khẩu chưa ổn định. Các chi nhánh con nước ngoài của Vinamilk ghi nhận tăng trưởng ổn định ở khoảng 8,7%; trong đó, riêng chi nhánh Angkormilk (Campuchia) vẫn duy trì tăng trưởng trên 10%. Vinamilk hiện cho biết chi nhánh Driftwood (Hoa Kỳ) đã quay trở lại mức tăng trưởng bình thường.

Dự báo biên lợi nhuận gộp tiếp tục được cải thiện, cổ phiếu VNM liệu sẽ hút tiền?

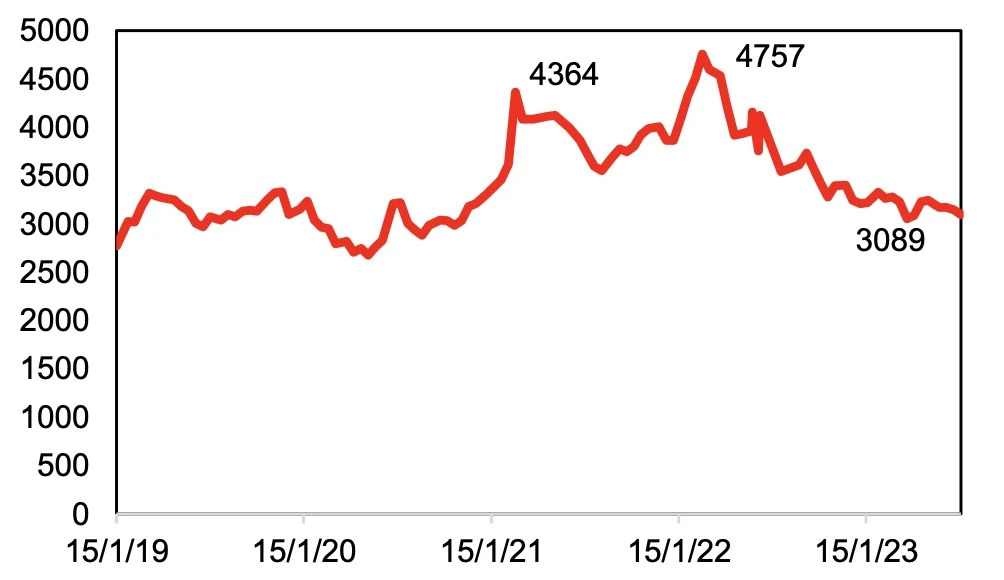

Giá bột sữa nguyên kem thế giới trung bình (USD/tấn) trong các năm gần đây. (Nguồn: GDT, MBS Research)

Theo đánh giá mới nhất của MBS Research, dự báo biên lợi nhuận gộp cả năm 2023 của Vinamilk sẽ tiếp tục được cải thiện so với năm 2022 nhờ việc ổn định chi phí nguyên vật liệu. Cụ thể, giá sữa bột nguyên kem thế giới năm 2022 đạt mức trung bình khoảng 3.800 USD/tấn – tương đương với năm 2021 và đang có chiều hướng giảm dần kể từ đầu năm 2023 đến nay.

Đồng thời, trong chi phí kinh doanh theo các yếu tố, chi phí nguyên vật liệu năm 2022 của Vinamilk vẫn tăng nhưng không mạnh mẽ như năm 2021. Ngoài ra, chi phí thu mua sữa tươi nguyên liệu từ nông dân của Vinamilk trong năm 2022 tăng 7% so với năm 2022 nên biên lợi nhuận gộp trong năm 2022 giảm xuống chỉ còn 39%.

Tuy nhiên, trong năm nay, Vinamilk đang có chiều hướng sử dụng nhiều nguyên vật liệu tự cung nhiều hơn và giảm nguồn cung cấp từ nước ngoài. Dự báo chi phí nguyên vật liệu đầu vào của doanh nghiệp sữa này trong năm nay sẽ đạt mức trung bình 3.500 USD/tấn, tương đương giảm 5% so với năm 2022, giúp biên lợi nhuận gộp được cải thiện từ mức 39,9% lên mức 41% trong năm 2023 và đạt 42,2% trong năm 2024.

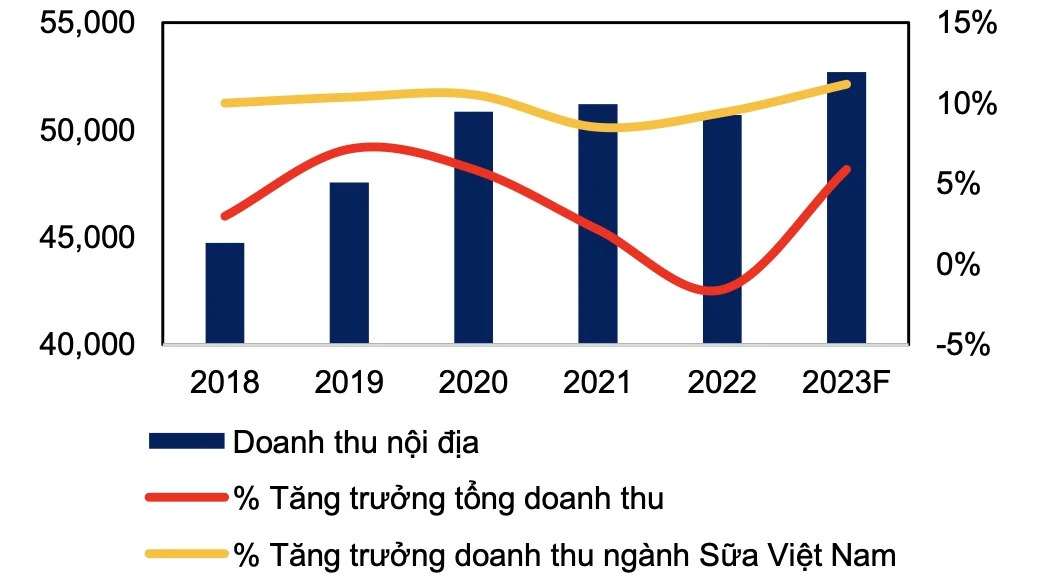

Doanh thu nội địa (tỷ đồng) và tăng trưởng tổng doanh thu của Vinamilk trong giai đoạn 2018 – 2023 (dự phóng). (Nguồn: Vinamilk, MBS Research)

MBS Research hiện dự phóng doanh thu và lãi ròng của Vinamilk trong năm 2023 lần lượt đạt trên 63.000 tỷ đồng và 8.900 tỷ đồng, lần lượt tăng 5.9% và tăng 5.3% so với năm 2021.

Trong đó, dự báo doanh thu nội địa trong năm nay của Vinamilk sẽ tăng trưởng 3,9% so với năm 2022, đạt trên 52.000 tỷ đồng nhờ nhiều yếu tố thuận lợi. Trong đó, Nghị định 44/2023/NĐ-CP của Quốc hội cho phép các sản phẩm tiêu dùng của Vinamilk được hưởng mức thuế VAT 8% đến cuối năm nay, qua đó thúc đẩy tổng cầu nói chung.

Đồng thời, thu nhập người lao động trong khối Nhà Nước tăng 20,8% lương cơ sở kể từ tháng 6/2013, đây là kỳ tăng lương lớn nhất từ trước đến nay và điều này cũng sẽ thúc đẩy hoạt động chi tiêu. Theo hãng nghiên cứu Statista, thị trường sữa Việt Nam vẫn có tiềm năng tăng trưởng với tốc độ tăng trưởng kép đạt 11,1%/năm trong giai đoạn 2018-2026.

Khối lượng giao dịch và xu hướng giá cổ phiếu VNM của Vinamilk từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Doanh thu xuất khẩu cả năm nay của Vinamilk được kỳ vọng sẽ tăng tới 16,7% so với năm 2021 nhờ vào tiềm năng phục hồi của sức tiêu dùng tại thị trường quốc tế tương tự giai đoạn trước đại dịch COVID-19.

Đặc biệt, doanh thu xuất khẩu trực tiếp cả năm nay có thể ghi nhận mức tăng 17% so với mức nền thấp của năm 2022 nhờ các hợp đồng ký kết với tổng giá trị 100 triệu USD, thúc đẩy xuất khẩu sản phẩm sang thị trường Châu Á. Đồng thời, ngày 13/07/2023, Bộ Tài chính Israel đã ký lệnh bãi bỏ mức thuế nhập khẩu 40% đối với các loại sản phẩm sữa trong thời hạn 3 tháng, kéo dài từ nay cho đến ngày 09/10/2023. Điều này là yếu tố có lợi cho mảng xuất khẩu trực tiếp của Vinamilk. Hiện thị trường Trung Đông chiếm khoảng 85% doanh thu xuất khẩu của hãng sữa này.

Trên thị trường chứng khoán, kết thúc phiên giao dịch ngày 14/8, cổ phiếu VNM đạt 73.400 đồng/cổ phiếu. Cổ phiếu VNM đã duy trì đà tăng tích cực kể từ trung tuần tháng 6 đến cuối tháng 7/2023 với mức tăng gần 19%, cùng với thanh khoản tăng đáng kể so với mức thông thường. Qua đó, cho thấy sức hút của cổ phiếu đầu ngành sữa Việt Nam với giới đầu tư khi tình hình kinh doanh của Vinamilk chuyển biến khởi sắc. Mặc dù chịu áp lực điều chỉnh giảm trong 2 tuần trở lại đây nhưng cổ phiếu VNM đang xuất hiện một số tín hiệu cân bằng trở lại.