Đây là dự báo được nhiều công ty chứng khoán đưa ra trong báo cáo mới nhất về triển vọng ngành ngân hàng nửa cuối năm.

Cụ thể, Công ty cổ phần Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) dự báo lợi nhuận trước thuế toàn ngành năm 2023 sẽ tăng trưởng khoảng 10%. Tốc độ tăng trưởng này giảm đáng kể so với mức tăng trưởng bình quân gần 35% trong năm trước.

Trong đó, VCBS cho rằng sẽ có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng và sự phân hóa này càng tiếp tục mạnh mẽ hơn trong năm 2024.

“Một số ngân hàng thuộc nhóm quy mô nhỏ sẽ tiếp tục giảm tốc, thậm chí tăng trưởng âm trong năm 2024 nếu thị trường bất động sản và tình hình vĩ mô trên thế giới xấu đi khiến tín dụng chậm lại và khả năng trả nợ của khách hàng khó hồi phục, đồng thời với việc các thông tư và chính sách hỗ trợ hết hiệu lực”, VCBS nêu rõ.

Tương tự, Công ty cổ phần Chứng khoán Tp. Hồ Chí Minh (HSC) ước tính lợi nhuận trung bình của nhóm ngân hàng nghiên cứu chỉ tăng khoảng 12-15% trong năm 2023. Riêng 6 tháng cuối năm, HSC ước tính lợi nhuận sẽ tăng trên 20% so với cùng kỳ.

Theo VCBS, một trong những nguyên nhân chính của sự giảm tốc này đến từ hoạt động xử lý nợ xấu để thu hồi vốn của các ngân hàng đang tiếp tục gặp khó khăn do thị trường bất động sản đóng băng. Trong khi đó, bất động sản lại là tài sản bảo đảm chính cho phần lớn các khoản vay.

Dù vậy, tỷ lệ nợ xấu nội bảng và mức trích lập dự phòng dự kiến sẽ chưa tăng đột biến trong năm 2023 nhờ Nghị định số 08/2023/NĐ-CP của Chính phủ hỗ trợ gia hạn trái phiếu doanh nghiệp và Thông tư 02/2023/TT-NHNN cho phép tái cơ cấu các khoản vay.

Sang đến năm 2024, VCBS dự báo rủi ro nợ xấu có thể tăng trở lại và có sự phân hóa. Cụ thể, nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu và nợ tái cơ cấu kiểm soát ở mức vừa phải; nhóm ngân hàng có tỷ trọng cho vay bất động sản và trái phiếu doanh nghiệp cao và có tỷ lệ bao phủ nợ xấu thấp có thể đối mặt rủi ro nợ xấu và áp lực trích lập tăng cao trong năm 2024.

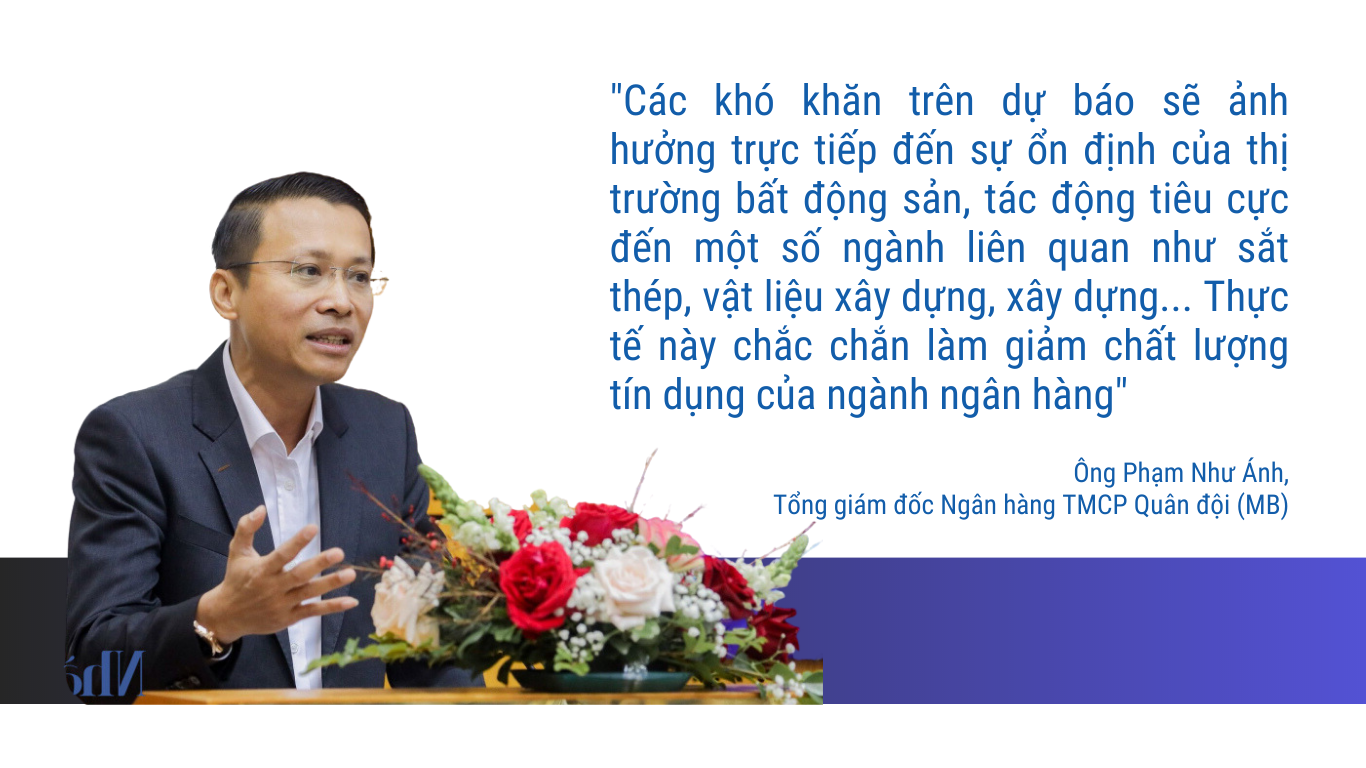

Liên quan đến chất lượng tín dụng, ông Phạm Như Ánh, Tổng giám đốc Ngân hàng TMCP Quân đội (MB) đánh giá trong 6 tháng cuối năm 2023 và năm 2024, thị trường bất động sản dự kiến vẫn còn nhiều khó khăn và tiềm ẩn rủi ro lớn, nhiều dự án vẫn trong quá trình hoàn thiện thủ tục pháp lý, chưa hoàn thiện xây dựng, bàn giao sản phẩm theo đúng kế hoạch. Đồng thời, niềm tin của người mua nhà suy giảm tiếp tục ảnh hưởng trực tiếp tới nhu cầu vay vốn, tuân thủ cam kết thanh toán theo hợp đồng mua bán với chủ đầu tư và cam kết trả nợ vay với ngân hàng.

Bên cạnh đó, VCBS còn chỉ ra thêm yếu tố ảnh hưởng đến kết quả kinh doanh toàn ngành là sự sụt giảm thu nhập ngoài lãi ở hầu hết các hoạt động chính so với cùng kỳ. Các hoạt động dịch vụ, đầu tư chứng khoán, thu hồi nợ xấu ngoại bảng đều gặp khó khăn.

Trong đó, thu nhập từ bán chéo bảo hiểm (bancassurance), vốn chiếm khoảng 30% thu nhập dịch vụ, bị ảnh hưởng do việc các cơ quan quản lý đẩy mạnh hoạt động thanh kiểm tra và thu nhập của người dân giảm sút. “Sau 4 tháng đầu năm, doanh thu khai thác mới qua kênh bancassurance toàn thị trường ghi nhận giảm 38% so với cùng kỳ, lãi từ phí bảo hiểm cả năm theo đó dự báo giảm 10-15%”, VCBS nhận định.

Chưa dừng ở đó, áp lực từ việc tăng lãi sất huy động đã phản ánh vào biên lãi ròng (NIM) – chỉ số phản ánh tốc độ tăng trưởng thu từ lãi so với tốc độ tăng chi phí. NIM dự kiến tiếp tục thu hẹp khi nguồn vốn huy động giá cao vẫn chưa được hấp thụ hết, trong khi nguồn vốn giả rẻ từ tiền gửi không kỳ hạn (CASA) lại giảm mạnh.

Với việc mặt bằng lãi suất dần hạ nhiệt trong nửa cuối quý II và kỳ vọng tiếp tục giảm trong 2 quý còn lại của năm, giới chuyên gia kỳ vọng NIM của các ngân hàng sẽ cải thiện hơn trong thời gian tới.

Trước đó, Công ty cổ phần Chứng khoán SSI ước tính có 4/11 ngân hàng niêm yết được công ty này nghiên cứu sẽ sụt giảm lợi nhuận trong quý II/2023 so với cùng kỳ, bao gồm: Ngân hàng TMCP Á Châu (ACB), Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank), Ngân hàng TMCP Tiên Phong (TPBank) và Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank).

Trong số này, TPBank có mức sụt giảm lợi nhuận dự báo mạnh nhất từ 21-25% so với cùng kỳ năm 2022.

Trên thực tế, đã có ngân hàng đầu tiên công bố lợi nhuận sụt giảm sau 6 tháng với mức giảm gần 32% so với cùng kỳ năm 2022.

Cụ thể, lũy kế đến ngày 30/6/2023, lợi nhuận trước thuế của Ngân hàng TMCP Bưu điện Liên Việt (LPBank) đạt mức 2.446 tỷ đồng, hoàn thành 41% kế hoạch năm nhưng giảm 31,8% so với cùng kỳ. Tỷ lệ nợ xấu tuy tăng so với cuối năm 2022 nhưng vẫn trong phạm vi an toàn.

Trong quý II vừa qua, LPBank đã nhiều lần điều chỉnh lãi suất nhằm hỗ trợ sản xuất kinh doanh, góp phần hồi phục nền kinh tế. Mới đây, ngân hàng dành 10.000 tỷ đồng cho khách hàng vay vốn với lãi suất ưu đãi từ 7,5%/năm.

Còn tại Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), tuy chưa công bố chính thức báo cáo tài chính nhưng ông Nguyễn Thanh Tùng, Tổng Giám đốc ngân hàng tiết lộ huy động vốn và tín dụng 6 tháng đầu năm của ngân hàng tăng trưởng lần lượt 6,6% và 2,6% so với cùng kỳ; đạt quy mô tương ứng 1,3 và 1,2 triệu tỷ đồng. Chất lượng tín dụng tại Vietcombank được kiểm soát với tỷ lệ nợ xấu ở mức 0,85%, tỷ lệ dự phòng bao nợ xấu trên 350%.

“Trong 6 tháng đầu năm, Vietcombank đã thực hiện 10 đợt giảm lãi suất huy động, 5 đợt giảm lãi suất cho vay cho tất cả các phân khúc khách hàng cá nhân và doanh nghiệp. Lũy kế đến hết ngày 30/06/2023, Vietcombank đã giảm gần 1.300 tỷ đồng tiền lãi cho hơn 242.000 lượt khách hàng với dư nợ lên tới hơn 1 triệu tỷ đồng, chiếm khoảng 87% tổng dư nợ của ngân hàng”, Tổng Giám đốc Vietcombank cho hay.

Kỳ vọng về tình hình kinh doanh và lợi nhuận trong thời gian tới của các tổ chức tín dụng cũng được điều chỉnh thu hẹp đáng kể trong thời gian tới. Điều này được phản ánh trong kết quả điều tra mới đây của Vụ Dự báo Thống kê (Ngân hàng Nhà nước) về xu hướng kinh doanh trong quý III/2023.

Các tổ chức tín dụng dự báo nhu cầu sử dụng dịch vụ ngân hàng của khách hàng diễn biến khả quan trong quý III/2023 nhưng tăng với tốc độ chậm lại trong năm 2023 so với năm 2022, trong đó nhu cầu vay vốn được kỳ vọng tăng nhiều hơn nhu cầu gửi tiền và thanh toán. Tuy nhiên, vẫn có 11% tổ chức tín dụng dự báo nhu cầu vay vốn giảm trong năm 2023 so với năm 2022.

Tỷ lệ nợ xấu/dư nợ tín dụng của hệ thống ngân hàng có biểu hiện tăng nhẹ trong quý II/2023 nhưng được kỳ vọng giảm trong quý III/2023./.